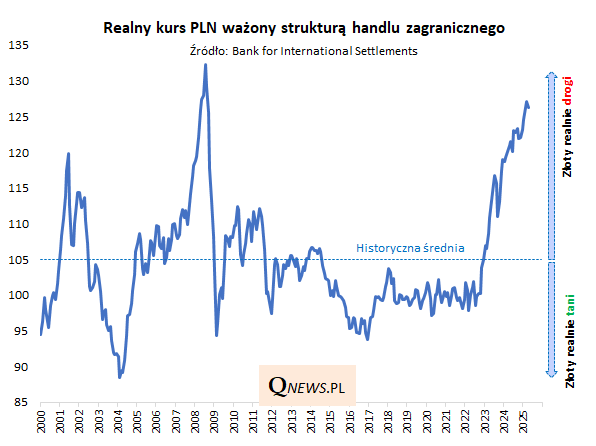

Zloty in reële termen het duurst sinds 2008. "20 procent boven het meerjarig gemiddelde"

Uit de laatste gegevens van de BIS (Bank voor Internationale Betalingen) blijkt dat de zogenoemde reële effectieve wisselkoers van de PLN (REER) in april is gedaald ten opzichte van het hoogste niveau sinds 2008. De correctie van de zloty in april was niet bijzonder groot (slechts -0,6% ten opzichte van de REER), maar was wel voldoende om de reële wisselkoers het laagste niveau in vier maanden te laten bereiken.

De onderstaande grafiek geeft een beeld van de langetermijncontext van de huidige situatie, waar we eerder over schreven. Fundamenteel gezien is de Poolse munteenheid erg duur (de correctie van april bracht hier niet veel verandering in). Alleen gedurende een paar maanden in 2008 waren de prijzen even hoog als voorheen. Het volstaat te vermelden dat het REER-tarief nog steeds 20 procent bedraagt. boven het langjarig gemiddelde.

De reële effectieve wisselkoers (REER) geeft de fundamentele sterkte van een munteenheid weer, rekening houdend met inflatieverschillen tussen landen en de structuur van de buitenlandse handel. Dit is de benadering die in de economische theorie de voorkeur krijgt.

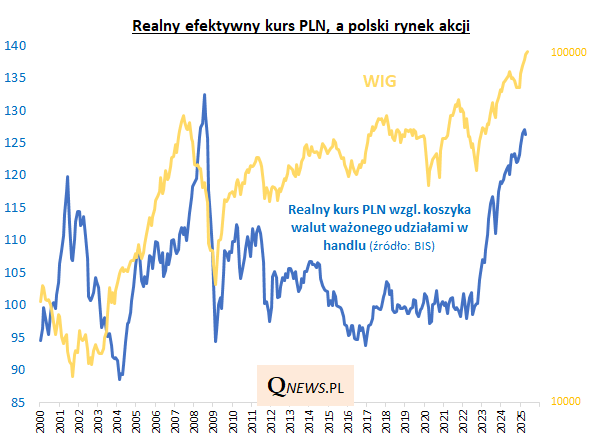

AdvertentieKan er een correlatie worden gevonden tussen deze maatstaf voor de sterkte van de munt en Poolse activa, bijvoorbeeld de beurs? Laten we eens naar de onderstaande grafiek kijken.

Opvallend is dat de indrukwekkende hausse op de WSE, die sinds het najaar van 2022 aanhield, gepaard ging met een even spectaculaire stijging van de reële wisselkoers van de PLN. Het is waar dat deze reële waardestijging van onze munt deels te danken was aan het inflatie-effect (vooral sinds het uitbreken van de pandemie ligt de inflatie in Polen structureel hoger dan bijvoorbeeld in de eurozone), maar voor een groot deel was het waarschijnlijk ook het gevolg van de instroom van kapitaal. En van hieruit is er een directe weg naar de verklaring van de hausse op de WSE.

Het hoge niveau van de reële effectieve wisselkoers van de PLN is echter zorgwekkend, omdat deze wisselkoers in het verleden (2008, 2001-2003) plotseling kon instorten vanaf zulke hoge niveaus, wat gepaard ging met grote onrust op de binnenlandse effectenbeurs (daar komt nog bij dat de goedkope PLN na een dergelijke ineenstorting de brandstof bleek te zijn voor een nieuwe hausse, onder andere door de positieve invloed op de export).

Met andere woorden, de zaak behoeft ongetwijfeld dringend toezicht. De spectaculaire reële waardestijging van de zloty sinds het najaar van 2022 heeft zijn positieve kanten (ze ging gepaard met een sterke hausse op de WSE), maar de niveaus die de wisselkoers van de PLN heeft bereikt, lijken op de lange termijn behoorlijk riskant.

Auteur: Tomasz Hońdo, CFA, Quercus TFI SA

bankier.pl